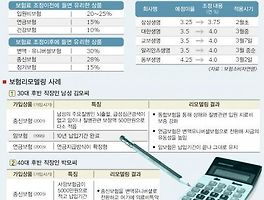

상장예정주식

암 뇌경색 급성심근경색 당뇨 신경계질환 - 보험 가입하기

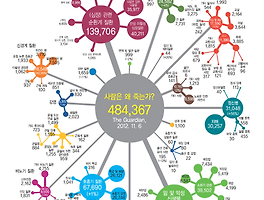

암 뇌경색 급성심근경색 당뇨 신경계질환 - 보험 가입하기 사람을 죽음에 이르게 하는 원인을 그림 한 장으로 정리해보니 15가지 사망 원인이 파악되었습니다. 이 중에서 눈에 띄는 것은 암, 신장 및 순환계 질환, 그리고 치매 등 신경계 질환으로 인해 사망에 이르는 경우입니다. ▶ 암 가장 많은 사람을 죽음으로 내 모는 사망 원인은 "암"이었습니다. 세 명 가운데 한 명은 암으로 죽기 때문입니다. 암에는 종류가 많습니다. 위암, 간암, 폐암, 췌장암, 직장암, 대장암, 유방암, 전립선암, 피부암, 자궁암, 갑상선암... 우리 신체 부위 모든 곳에서 암이 발병할 수 있습니다. 그래서 하는 말인데 암 보험에 가입했습니까? 100세까지 암 진단 자금과 치료비에 대한 보험 혜택을 받을 수 있도록 암보험에 가입했습니..

암 뇌경색 급성심근경색 당뇨 신경계질환 - 보험 가입하기

암 뇌경색 급성심근경색 당뇨 신경계질환 - 보험 가입하기 사람을 죽음에 이르게 하는 원인을 그림 한 장으로 정리해보니 15가지 사망 원인이 파악되었습니다. 이 중에서 눈에 띄는 것은 암, 신장 및 순환계 질환, 그리고 치매 등 신경계 질환으로 인해 사망에 이르는 경우입니다. ▶ 암 가장 많은 사람을 죽음으로 내 모는 사망 원인은 "암"이었습니다. 세 명 가운데 한 명은 암으로 죽기 때문입니다. 암에는 종류가 많습니다. 위암, 간암, 폐암, 췌장암, 직장암, 대장암, 유방암, 전립선암, 피부암, 자궁암, 갑상선암... 우리 신체 부위 모든 곳에서 암이 발병할 수 있습니다. 그래서 하는 말인데 암 보험에 가입했습니까? 100세까지 암 진단 자금과 치료비에 대한 보험 혜택을 받을 수 있도록 암보험에 가입했습니..